Roma Capitale, tramite AMA, invia:

- Avvisi di accertamento esecutivo per omessa dichiarazione

Ho ricevuto un avviso di accertamento esecutivo per omessa dichiarazione, cosa posso fare?

- Pagare tramite pagoPA: il bollettino allegato all’accertamento, in unica soluzione entro 60 giorni dalla notifica, tenendo conto della sospensione dei termini nel periodo feriale (1° agosto – 31 agosto). Rispettando il termine di pagamento, la sanzione irrogata è ridotta a 1/3.

- Pagare tramite rateizzazione: presentando l’istanza con il modulo 611. Se l’istanza è presentata entro 60 giorni dalla notifica verrà rateizzato l’importo dell’accertamento a sanzioni ridotte.

- Formulare un’istanza di autotutela per chiedere la rettifica o l’annullamento totale dell’atto, compilando il modulo 608.

L’istanza deve rappresentare in modo esaustivo tutti gli elementi, di fatto e di diritto, su cui si fonda la richiesta di autotutela e va corredata della documentazione in possesso del richiedente idonea a dimostrare la sussistenza dei vizi che giustificano la revisione dell’atto.

Non sospende gli effetti dell’atto né interrompe il termine di pagamento.

L’istanza può essere presentata, allegando copia di un documento di identità, tramite posta ordinaria, raccomandata o con PEC all’indirizzo tari@pec.amaroma.it oppure allo sportello fisico (previo appuntamento).

Non occorre, allo stato, procedere ad alcuna impugnativa mediante ricorso avverso gli avvisi di accertamento innanzi alla Corte di Giustizia Tributaria, atteso che la nuova normativa in vigore in materia di autotutela prevede la possibilità di impugnare eventualmente il successivo provvedimento di diniego espresso (entro 60 gg. dalla notifica dell’atto) o di diniego tacito dell'autotutela (decorsi 90 giorni dalla presentazione dell'istanza) fino ad un anno dalla definitività dell’avviso di accertamento, senza alcuna preclusione.

- Impugnare l’avviso di accertamento presso la Corte di Giustizia Tributaria di primo grado di Roma, mediante ricorso da notificare a Roma Capitale entro 60 giorni dalla notifica dell’avviso di accertamento, tenendo conto della sospensione dei termini nel periodo feriale (1° agosto – 31 agosto).

Ulteriori informazioni

Cosa sono

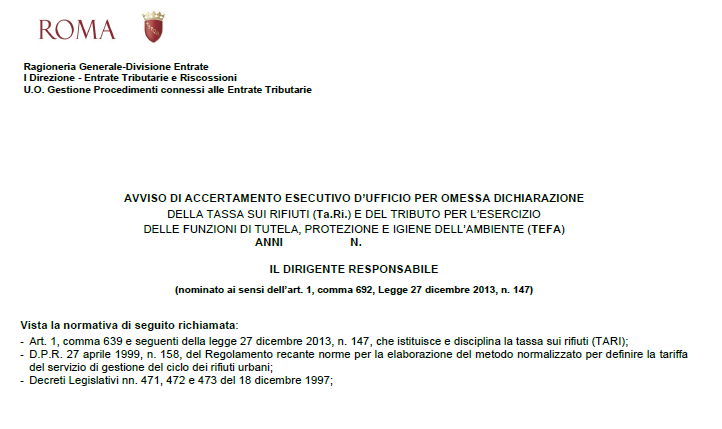

Atti amministrativi con i quali Roma Capitale, nella qualità di Ente Titolare del Tributo, con il supporto di AMA, accerta:- la violazione tributaria di “omessa dichiarazione” ai fini della Ta.Ri., liquidando il tributo dovuto comprensivo di sanzioni e interessi come previsto dalla vigente normativa.

Gli avvisi di accertamento per omessa dichiarazione Ta.Ri. contengono:- gli estremi dell’autore della violazione;

- l’indirizzo e dati catastali dell’immobile accertato e superficie accertata;

- il numero dei componenti del nucleo familiare (per le utenze domestiche);

- la categoria tariffaria di riferimento (01 per le utenze domestiche, da 02 a 26 per le utenze non domestiche);

- il calcolo del tributo per ogni semestre di anno evaso;

- il dettaglio di come sono state determinate le sanzioni e il relativo importo;

- il calcolo degli interessi dovuti;

- il bollettino di pagamento tramite PagoPA con l’importo delle sanzioni ridotte (allegato all’atto);

- l’avvertenza che, decorsi 60 giorni dalla notifica ed in assenza di pagamento, l’atto acquisisce efficacia esecutiva.

Gli avvisi di accertamento riguardano sia Utenze Domestiche sia Utenze Non Domestiche e sono stati elaborati tramite incroci automatizzati delle banche dati in possesso di AMA (es., utenze elettriche, catasto, Sportello Unico Attività Produttive, locazioni immobiliari): in tali casi, la normativa vigente non prevede il contraddittorio preventivo con il cittadino. L’Ente titolare del tributo ha potere di accertare l’omessa dichiarazione fino al 31 dicembre del quinto anno successivo alla scadenza del termine per presentare la dichiarazione (es., l’iscrizione per il 2019 poteva essere effettuata sino al 30 giugno 2020).

- Avvisi di accertamento esecutivo per omesso o tardivo pagamento

Ho ricevuto un avviso di accertamento esecutivo per omesso o tardivo pagamento, cosa posso fare?

- Pagare tramite pagoPA: il bollettino allegato all’accertamento, in unica soluzione entro 60 giorni dalla notifica, tenendo conto della sospensione dei termini nel periodo feriale (1° agosto – 31 agosto).

- Pagare tramite rateizzazione: presentando l’istanza con il modulo 611.

- Formulare un’istanza di autotutela per chiedere la rettifica o l’annullamento totale dell’atto, compilando il modulo 608.

L’istanza deve rappresentare in modo esaustivo tutti gli elementi, di fatto e di diritto, su cui si fonda la richiesta di autotutela e va corredata della documentazione in possesso del richiedente idonea a dimostrare la sussistenza dei vizi che giustificano la revisione dell’atto.

Non sospende gli effetti dell’atto né interrompe il termine di pagamento.

L’istanza può essere presentata, allegando copia di un documento di identità, tramite posta ordinaria, raccomandata o con PEC all’indirizzo tari@pec.amaroma.it oppure allo sportello fisico (previo appuntamento).

Non occorre, allo stato, procedere ad alcuna impugnativa mediante ricorso avverso gli avvisi di accertamento innanzi alla Corte di Giustizia Tributaria, atteso che la nuova normativa in vigore in materia di autotutela prevede la possibilità di impugnare eventualmente il successivo provvedimento di diniego espresso (entro 60 gg. dalla notifica dell’atto) o di diniego tacito dell'autotutela (decorsi 90 giorni dalla presentazione dell'istanza) fino ad un anno dalla definitività dell’avviso di accertamento, senza alcuna preclusione.

- Impugnare l’avviso di accertamento presso la Corte di Giustizia Tributaria di primo grado di Roma, mediante ricorso da notificare a Roma Capitale entro 60 giorni dalla notifica dell’avviso di accertamento, tenendo conto della sospensione dei termini nel periodo feriale (1° agosto – 31 agosto).

Ulteriori informazioni

Cosa sono

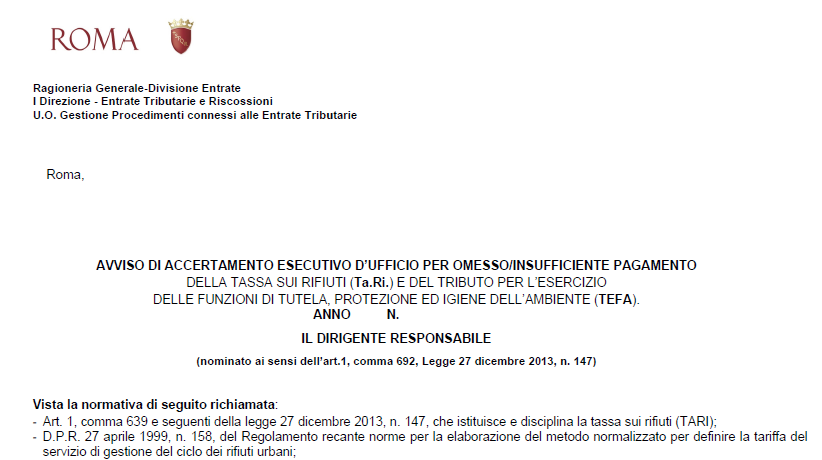

Atti amministrativi con i quali Roma Capitale, nella qualità di Ente Titolare del Tributo, con il supporto di AMA, accerta:- la violazione tributaria di “omesso/tardivo pagamento” della Ta.Ri., liquidando sanzioni e interessi.

Gli avvisi di accertamento per omesso o tardivo pagamento della Ta.Ri. contengono:- gli estremi dell’autore della violazione;

- il prospetto contabile delle somme dovute al netto delle sanzioni e degli interessi (es., il numero del documento non pagato in tutto o in parte, la data di emissione, la scadenza, ecc.)

- il dettaglio di come sono state determinate le sanzioni e il relativo importo;

- il calcolo degli interessi dovuti;

- il bollettino di pagamento tramite PagoPA (allegato all’atto);

- l’avvertenza che, decorsi 60 giorni dalla notifica ed in assenza di pagamento, l’atto acquista efficacia esecutiva.

Gli avvisi di accertamento riguardano sia Utenze Domestiche sia Utenze Non Domestiche e sono stati elaborati tramite incroci automatizzati delle banche dati in possesso di AMA: in tali casi, la normativa vigente non prevede il contraddittorio preventivo con il cittadino.

L’Ente titolare del tributo ha potere di accertare l’omesso pagamento, totale o parziale, fino al 31 dicembre del quinto anno successivo a quello in cui è stata commessa la violazione.

- Avvisi di pagamento per omesso/insufficiente versamento

Ho ricevuto un Avviso di Pagamento per omesso/insufficiente versamento, cosa posso fare?

- Pagare tramite pagoPA il bollettino allegato all’avviso, in unica soluzione, entro 60 giorni dalla notifica.

- Formulare un’istanza di autotutela per

chiedere la rettifica o l’annullamento dell’avviso, compilando il modulo 608.

L’istanza deve rappresentare in modo esaustivo tutti gli elementi, di fatto e di diritto, su cui si fonda la richiesta di autotutela e va corredata della documentazione in possesso del richiedente idonea a dimostrare la sussistenza dei vizi che giustificano la revisione/annullamento dell’atto.

Non sospende gli effetti dell’atto e non sospende il termine per proporre ricorso alla Corte di Giustizia Tributaria di 1° grado.

L’istanza può essere presentata, allegando copia di un documento di identità, tramite posta ordinaria, raccomandata o con PEC all’indirizzo tari@pec.amaroma.it oppure allo sportello fisico (previo appuntamento).

- Impugnare l’avviso di pagamento presso la Corte di Giustizia Tributaria, mediante ricorso da notificarsi a Roma Capitale entro 60 giorni dalla notifica dell’avviso stesso.

Decorsi 60 giorni dalla notifica dell’avviso e in assenza di pagamento, Roma Capitale procederà alla riscossione coattiva mediante avviso di accertamento esecutivo, ai sensi dell'art. 1, comma 792, della Legge n. 160/2019, del tributo non corrisposto, maggiorato della sanzione stabilita dall'art. 25 del Regolamento per la Disciplina della tassa sui rifiuti, oltreché degli interessi legali e delle spese di notifica, come indicato nel vigente Regolamento Generale delle Entrate.

Fino alla notifica dell’accertamento esecutivo è ammesso il ravvedimento operoso.

Ulteriori informazioni

Cosa sono

Gli avvisi di pagamento sono atti amministrativi con i quali Roma Capitale nella qualità di Ente Titolare del Tributo, sollecita con atto notificato il pagamento di importi precedentemente liquidati e non pagati del tutto o parzialmente.

Nello specifico, contengono:- gli estremi dell’autore della violazione

- il numero degli avvisi ordinari oggetto di sollecito

- il valore del tributo non pagato/parzialmente pagato

- il valore delle spese di notifica

- il bollettino di pagamento tramite (pagoPA - allegato all’atto).

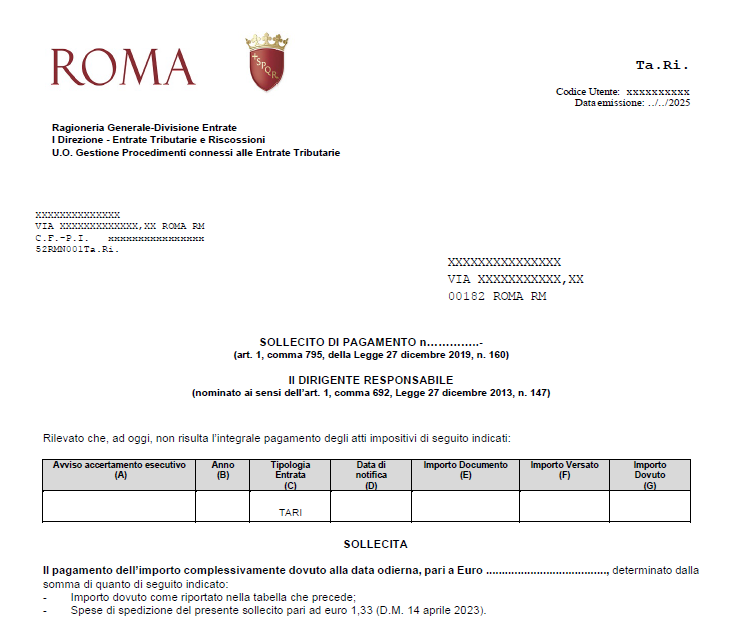

- Solleciti di pagamento che precedono la riscossione coattiva

Ho ricevuto un sollecito di pagamento, cosa posso fare?

- Pagare tramite pagoPA il bollettino allegato al sollecito, entro 30 giorni dal ricevimento se l’importo è superiore a 1.000,00 euro, oppure entro 60 giorni se l’importo è fino a 1.000,00 euro

- Pagare tramite rateizzazione, presentando l’istanza con il modulo 611, qualora ricorrano i presupposti

- Formulare un’istanza di autotutela autotutela per chiedere il riesame dell’atto che contenga dati errati, compilando il modulo 608.

L’istanza di riesame in autotutela non sospende gli effetti dell’atto né interrompe il termine di pagamento.

L’istanza può essere presentata, allegando copia di un documento di identità, tramite posta ordinaria, raccomandata o con PEC all’indirizzo tari@pec.amaroma.it oppure allo sportello fisico (previo appuntamento).

Il sollecito di pagamento non è un atto impugnabile e non è possibile presentare ricorso.

Ulteriori informazioni

Qualora hai ricevuto un avviso di accertamento esecutivo e non hai pagato l’importo dovuto, Roma Capitale, nella qualità di Ente Titolare del Tributo, con il supporto di AMA, invia un ultimo sollecito di pagamento prima di attivare le procedure cautelari ed esecutive di riscossione coattiva

Il valore contenuto nella colonna ANNO (B) si riferisce all'anno di emissione dell'Avviso di accertamento esecutivo oggetto del Sollecito e non alle annualità Ta.Ri. oggetto dell’accertamento.

Le annualità Ta.Ri. accertate sono indicate nell’avviso di accertamento esecutivo oggetto del Sollecito, scaricabile dalla sezione Contratto Ta.Ri.

Per gli atti notificati, accertamenti e avvisi di pagamento per omesso/insufficiente versamento, il recapito avverrà tramite piattaforma SEND.

- Se hai indicato un indirizzo PEC, riceverai l'atto direttamente nella tua casella di posta certificata.

- Se hai indicato un altro recapito (email classica o SMS), riceverai un avviso di avvenuta ricezione contenente il link per accedere ai documenti su SEND tramite SPID o CIE.

- In assenza di un recapito digitale o superati i 5 giorni dalla ricezione del messaggio di cortesia sull'app IO, riceverai un Avviso di avvenuta ricezione tramite raccomandata cartacea.

Inquadrando il codice QR presente sull'avviso potrai accedere alla piattaforma online tramite SPID o CIE, consultare il documento notificato e procedere online con il pagamento.

In alternativa potrai richiedere una copia cartacea dei documenti notificati presso un Punto di ritiro SEND istituito presso le sedi territoriali dei CAF convenzionati.

Ricorda, non potrai pagare l'avviso presso i CAF ma in qualsiasi altro punto abilitato ai pagamenti pagoPA (uffici postali, tabaccherie, banche, edicole ecc.)

Trova il punto più vicino: notifichedigitali.pagopa.it

Puoi chiedere la rettifica o l'annullamento dell'atto in via telematica, senza doverti recare allo sportello seguendo le indicazioni riportate per ogni tipologia di atto.

In alternativa puoi chiamare lo 060606, il Contact Center di Roma Capitale

(attivo 24 ore su 24, 7 giorni su 7).

L’operatore rilascia informazioni generali e, nel caso di specifiche richieste, apre un ticket per farti richiamare da un operatore AMA.

Codice Etico

Codice Etico

Data Protection Officer

Data Protection Officer

Pec

Pec Trasparenza ARERA

Trasparenza ARERA